數(shù)據(jù)透視:2024年中國水運客運量月度統(tǒng)計,累計產(chǎn)量達25971萬人

2025-04-07 來源:博思數(shù)據(jù) 8條評論

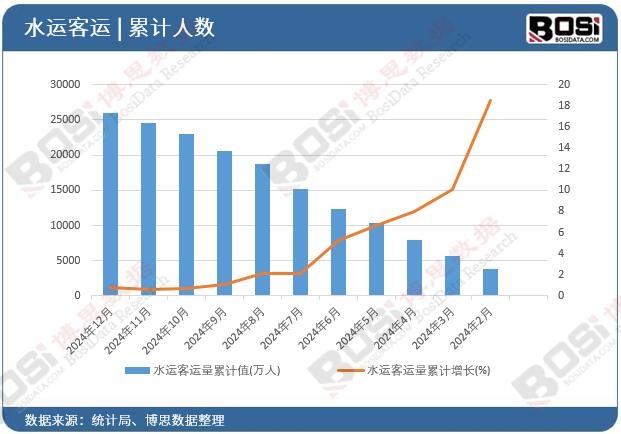

導讀: 據(jù)博思數(shù)據(jù)發(fā)布的《2024-2030年中國水運市場現(xiàn)狀分析及投資前景研究報告》表明:2024年我國水運客運量累計值達25971萬人,期末總額比上年累計增長0.8%。

一、概念概況

水運客運是以船舶為主要運輸工具,通過內(nèi)河、沿海及遠洋水域提供旅客運輸服務的交通方式,具有運量大、成本低、綠色環(huán)保的顯著優(yōu)勢。核心應用領域包括:

- 內(nèi)河通勤(如長江、珠江流域的短途運輸);

- 沿海旅游(粵港澳、環(huán)渤海等熱門航線);

- 跨境航線(港澳航線、國際郵輪);

- 觀光度假(三峽游輪、海島旅游等)。

相較于其他交通方式,水運在大宗旅客運輸和旅游體驗方面具有不可替代性。

二、行業(yè)特點

- 周期性波動顯著:受自然條件(如臺風、汛期)和旅游淡旺季影響,月度客運量差異大。例如,2024年8月暑期客運量達3657萬人,而12月僅為1338萬人。

- 區(qū)域集中度高:長三角(浙江、江蘇)、珠三角(廣東、海南)及西南(重慶、四川)為主要市場,2024年第一季度浙江客運量以1135萬人次居首。

- 結構分化明顯:內(nèi)河運輸占65%(通勤與短途旅游),沿海運輸占30%(旅游為主),遠洋郵輪僅占5%(受國際航線限制尚未完全恢復)。

- 綠色優(yōu)勢突出:碳排放強度僅為公路的1/10,契合“雙碳”政策導向。

三、市場現(xiàn)狀

總量與增速:

- 2024年全年客運量累計2.6億人,同比增長0.8%,增速較2023年的121.6%大幅回落,顯示行業(yè)從疫情后爆發(fā)式增長轉入平穩(wěn)期。

- 月度波動顯著:8月單月客運量達3657萬人(暑期旅游高峰),而2月僅1771萬人(春節(jié)假期影響)。

未顯示數(shù)據(jù)請查閱正文據(jù)博思數(shù)據(jù)發(fā)布的《2024-2030年中國水運市場現(xiàn)狀分析及投資前景研究報告》表明:2024年我國水運客運量累計值達25971萬人,期末總額比上年累計增長0.8%。

指標 2024年12月 2024年11月 2024年10月 2024年9月 2024年8月 2024年7月 水運客運量當期值(萬人) 1338 1629 2470 1738 3657 2736 水運客運量累計值(萬人) 25971 24633 23004 20534 18796 15139 水運客運量同比增長(%) 4.6 -1.6 -2 -8.6 1.8 -9.8 水運客運量累計增長(%) 0.8 0.6 0.7 1.1 2.1 2.1 更多數(shù)據(jù)請關注【博思數(shù)據(jù)官方網(wǎng)站 http://www.baronbizhi.cn】 數(shù)據(jù)來源:博思數(shù)據(jù)整理

未顯示數(shù)據(jù)請查閱正文

據(jù)博思數(shù)據(jù)發(fā)布的水運客運市場分析報告中,2024年全國各省市水運客運投資數(shù)據(jù)統(tǒng)計如下:

區(qū)域表現(xiàn):

- 沿海地區(qū)主導:浙江、海南、廣東三地占2024年第一季度總客運量的40%以上,凸顯旅游經(jīng)濟拉動作用。

- 內(nèi)河航運穩(wěn)健:長江、珠江流域的短途通勤與觀光需求穩(wěn)定,支撐內(nèi)河運輸占比超六成。

競爭格局:

- 市場分散:69家上市企業(yè)收入增速差異大,頭部企業(yè)通過船舶現(xiàn)代化(如LNG動力船、智能導航)提升競爭力。

- 新興業(yè)態(tài)涌現(xiàn):郵輪旅游逐步復蘇,2024年遠洋航線客運量同比回升4.6%,但國際郵輪市場仍待全面恢復。

四、未來趨勢

政策驅(qū)動增長:

- “一帶一路”深化:跨境水路通道(如中歐陸海快線)將帶動國際客運需求。

- 綠色轉型加速:環(huán)保法規(guī)趨嚴推動新能源船舶(如電動船、氫燃料船)普及,相關投資預計年均增長15%。

旅游需求升級:

- 郵輪經(jīng)濟復蘇:國際航線逐步開放,2030年遠洋郵輪市場占比有望提升至10%。

- “水上+”業(yè)態(tài)融合:郵輪+康養(yǎng)、內(nèi)河+文化體驗等模式將成新增長點。

技術賦能效率:

- 智能化運營:船舶遠程監(jiān)控、無人碼頭等技術應用將降低運營成本20%-30%。

- 多式聯(lián)運整合:水運與高鐵、航空的銜接優(yōu)化,提升全鏈條運輸效率。

五、挑戰(zhàn)與機遇

主要挑戰(zhàn):

- 替代競爭加劇:高鐵網(wǎng)絡擴張對中短途水運形成擠壓,如2024年長三角高鐵客運量同比增12%。

- 自然條件限制:極端天氣頻發(fā)導致航線停運風險,2024年9月因臺風影響客運量同比下滑8.6%。

- 成本壓力上升:燃油價格波動及環(huán)保改造成本增加,企業(yè)凈利潤率普遍低于5%。

核心機遇:

- 區(qū)域經(jīng)濟協(xié)同:粵港澳大灣區(qū)、海南自貿(mào)港等政策紅利釋放,推動沿海客運量年均增長5%-8%。

- 銀發(fā)經(jīng)濟潛力:老年旅游群體擴大,2025年預計60歲以上人口達3億,郵輪、內(nèi)河慢旅需求旺盛。

- 數(shù)字化創(chuàng)新:在線票務平臺滲透率提升(2024年達75%),助力精準營銷與客流預測。

在這個過程中,博思數(shù)據(jù)將繼續(xù)關注行業(yè)動態(tài),為相關企業(yè)和投資者提供準確、及時的市場分析和建議。

博思數(shù)據(jù)發(fā)布的《2024-2030年中國水運市場現(xiàn)狀分析及投資前景研究報告》介紹了水運行業(yè)相關概述、中國水運產(chǎn)業(yè)運行環(huán)境、分析了中國水運行業(yè)的現(xiàn)狀、中國水運行業(yè)競爭格局、對中國水運行業(yè)做了重點企業(yè)經(jīng)營狀況分析及中國水運產(chǎn)業(yè)發(fā)展前景與投資預測。您若想對水運產(chǎn)業(yè)有個系統(tǒng)的了解或者想投資水運行業(yè),本報告是您不可或缺的重要工具。

中國水運客運市場分析與投資前景研究報告

報告主要內(nèi)容

行業(yè)解析

全球視野

政策環(huán)境

產(chǎn)業(yè)現(xiàn)狀

技術動態(tài)

細分市場

競爭格局

典型企業(yè)

前景趨勢

進出口跟蹤

產(chǎn)業(yè)鏈調(diào)查

投資建議

申明:

1、博思數(shù)據(jù)研究報告是博思數(shù)據(jù)專家、分析師在多年的行業(yè)研究經(jīng)驗基礎上通過調(diào)研、統(tǒng)計、分析整理而得,報告僅為有償提供給購買報告的客戶使用。未經(jīng)授權,任何網(wǎng)站或媒體不得轉載或引用本報告內(nèi)容。如需訂閱研究報告,請直接撥打博思數(shù)據(jù)免費客服熱線(400 700 3630)聯(lián)系。

2、站內(nèi)公開發(fā)布的資訊、分析等內(nèi)容允許以新聞性或資料性公共免費信息為使用目的的合理、善意引用,但需注明轉載來源及原文鏈接,同時請勿刪減、修改原文內(nèi)容。如有內(nèi)容合作,請與本站聯(lián)系。

3、部分轉載內(nèi)容來源網(wǎng)絡,如有侵權請聯(lián)系刪除(info@bosidata.com),我們對原作者深表敬意。

2、站內(nèi)公開發(fā)布的資訊、分析等內(nèi)容允許以新聞性或資料性公共免費信息為使用目的的合理、善意引用,但需注明轉載來源及原文鏈接,同時請勿刪減、修改原文內(nèi)容。如有內(nèi)容合作,請與本站聯(lián)系。

3、部分轉載內(nèi)容來源網(wǎng)絡,如有侵權請聯(lián)系刪除(info@bosidata.com),我們對原作者深表敬意。

市場現(xiàn)狀與競爭格局分析")

業(yè)競爭格局分析及市場現(xiàn)狀調(diào)研")

狀與競爭格局分析")

狀與發(fā)展趨勢分析")

發(fā)展趨勢分析")

療器械行業(yè)市場現(xiàn)狀分析及發(fā)展前景預測")

業(yè)的新藍海:中國睡眠醫(yī)療市場崛起")

升級")

加速崛起:清潔能源新時代來臨?")

展")